Hello~大家好!我是前国家开发银行助学贷款银行经办小仙女一枚。

![图片[1]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-74bf659469fbfc5e68a6d08c4b321241_720w.jpg)

去年我在知乎上为小同学们详细解读了关于国家开发银行助学贷款的政策、申请、发放、还款等各个环节。今年随着高考的结束又有一批小可爱待着问题来到知乎,这几天我的知乎来了超级多的小同学留言和私信我咨询助学贷款申请的问题。

说实话,因为疫情影响幼儿园现在也不开学,我现在天天在家陪着我家小祖宗,每天从早上睁眼睛开始就是做早饭、做家务、出门遛娃、回家做午饭、哄娃睡觉、洗衣服打扫卫生、做晚饭、给娃讲故事做早教、出门遛娃、给娃洗澡、哄娃睡觉。。。

![图片[2]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-c1335573ebdb09c63e68c40fb053ef79_720w.webp.jpg)

小姐姐的生活你们这些弟弟妹妹们真的是无法想象的疲乏,所以有的时候看到了小可爱们的留言和私信也没办法及时的回复。

不过为了不辜负小可爱们为我点的赞赞和收藏,今天特意整理了一下近期小同学们找我咨询的高频问题,做一个汇总,在这里统一解答。

去年的写的一系列助学贷款的文章其实真的已经挺详细的了,所以请各位小可爱一定要仔细阅读原文。

关于助学贷款的政策和申请方法(这个我真的写的很详细,手把手教了申请办理的全流程,从网上注册操作到合同签订办理的细节,真的真的很详细了):

![图片[3]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-7575350ed9330af30e852718ce9633b3_r.jpg)

关于助学贷款的指定账户、贷款发放的流程、贷款的还款计划、就学信息变更等等,都是以图解+文字的方式详细解读的:

![图片[4]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-7575350ed9330af30e852718ce9633b3_r-1.jpg)

我还把助学贷款的借款合同贴了出来,一条一条的列出来解释了一遍,其实就相当于把助学贷款的相关政策、还款计划、贷款利率等等等等又讲了一遍:

![图片[5]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-3331836e9d5493e360a550f69fd72d62_r.jpg)

以上三篇文章真的已经写的蛮详细的了,有很多小可爱跟我提的问题在原文里都可以找到答案。

另外国家开发银行助学贷款2020年在政策方面有了新的调整:

特别感谢

提供的最新资讯(撒花~撒花~)1.2020年度开始申请的首贷和续贷的助学贷款宽限期(免息期)从3年延长至5年

2.2020年度开始申请的首贷和续贷的助学贷款的贷款期限延长了,最长可以申请22年。

3.2020年度开始申请的首贷和续贷的助学贷款的利息不按照基准利率计算了,而是按照贷款市场报价利率减30个基点计算。

下面是最近的高频问题:

1.我户口迁到外地/迁到学校集体户口去了/我高考是在外地考的,我父母都在老家不和我在一起,我应该在哪里申请助学贷款啊?

先跟小可爱们说明一下,因为助学贷款的发放是以省为单位的,所以生源地助学贷款的申请和办理也是以省为划分,借款人需向户籍所在地的县级资助中心(即翻开你的户口本,小本本上写的A省B市C区/县,那么就是C区/县的资助中心)申请办理助学贷款。所以无论小同学你的户口迁到哪里去了,原则上都是要向自己户籍所在地的资助中心去办理助学贷款的申请的。

而共同借款人的要求原则上应是借款人的父母,如果由于情况特殊父母不能作为共同借款人的话那么可以酌情让其他近亲属(年龄原则上在25周岁(含)以上,60周岁(含)以下,与借款人入学前户籍在同一地区,无尚未结清的助学贷款)作为共同借款人。

由于各资助中心经办老师在给借款人办理申请贷款的时候会根据助学贷款的章程工作,而他们同时又负有贷后催收的工作责任,有很多县级资助中心老师担心非本地区常住借款人或者非近亲属担任共同借款人会加大后期催收难度可能会拒绝这种酌情办理的情况,所以对有此类情况的小同学我的建议是先跟自己户籍所在地的县级资助中心老师联系一下说明情况问一下能不能酌情办理或者有无其他建议。

2.我家里不同意我上学啊,不给我拿学费,我想申请助学贷款能申请么?嘤嘤嘤。。。

原理同上,申请生源地助学贷款要求必须有共同借款人的,原则上应为借款人的父母。不过如果情况真的特殊,那么可以先联系资助中心老师说明情况,看看能不能让其他满足条件(年龄原则上在25周岁(含)以上,60周岁(含)以下,与借款人入学前户籍在同一地区,无尚未结清的助学贷款)的近亲属作为共同借款人一同办理申请。

作为共同借款人并不与借款人共同承担债务,同其他商业银行的担保贷款的担保人不同,作为共同借款人助学贷款不会以任何形式体现在共同借款人的个人征信上面。我们可以把共同借款人理解为助学贷款的联系人,就是如果借款人出现逾期的情况时在联系不上借款人的时候会第一个先联系共同借款人进行催收,不会对共同借款人造成其他任何影响。

3.我在申请的时候填写家庭收入写的有点高/我家不是贫困户/我没有建档立卡/我家有房/我家经商会不会贷款申请不下来啊?

首先先说,助学贷款现在并没有要求只能贫困户或者建档立卡学生申请,而且早也就取消了找民政部门村委会什么的开局贫困证明或者加盖公章的这一环节。在官方的助学贷款申请条件中明确写明了主要是家庭经济困难,所获得的收入不足以支付学生上学的费用就可以申请助学贷款,对家庭收入的数额没有明文的限制。

今年是多灾多难的一年,在疫情的影响下千万家庭都处在经济困难的状态中。就拿前两天的热搜来说,安徽洪水淹了厂房的茶企老板,一夜间负债近亿,假如他有儿女今年要上大学,能不能申请助学贷款?我家里有房有车但都有贷款在身,因为疫情影响生意黄了没收入了,我家孩子今年上大学我拿不起学费了能不能申请助学贷款?

答案当然是可以!

助学贷款的目的就是不让任何学生因为经济条件的限制失去了上学的机会,所以无论你家庭收入是高还是低,只要你需要帮助,来申请助学贷款就会审核通过。不需要借款人必须贴有贫困户低保户穷人或者其他任何标签。

4.我在网站进行注册的时候,验证码收不到/某页面卡住了/提交不了/找不到某选项。。。。怎么办?

我是原国开行助学贷款的经办人,但是网站的问题还有操作流程的问题不归我管我也不晓得啊,你们问我我也不知道咋解决。

请在工作时间(周一到周五上午9:00-11:30 下午13:30-17:30)呼叫助学贷款客服中心95593!

5.我的户籍所在地没有开发银行的助学贷款怎么办啊?

由国家开发银行承办生源地信用助学贷款的省、市、区有:山西省、内蒙古自治区、江苏省、安徽省、江西省、青岛市、山东省、湖北省、湖南省、广西壮族自治区、广东省、海南省、重庆市、四川省、贵州省、云南省、陕西省、甘肃省、青海省、宁夏回族自治区、吉林省、河南省。

我所知的河北省、福建省是由农村信用社承办,北京市由北京银行经办。其他省份就算是没有国开行承办的助学贷款业务也一定会有其他银行承办的,学生可以联系自己所在的教育局问一下自己的省份是那个银行发放的助学贷款,怎么申请。

6.申请助学贷款会不会在档案里有记录啊?会不会被定向就业啊?上学之后会不会被学校差别对待啊?会不会被歧视啊?

每次我看到此类问题的时候都是大写的黑人问号脸?

申请助学贷款怎么了?为啥会被记录在档案里?真的有好多人问过我这个问题,我就想知道这种谣言到底是从哪里来的?档案是用于记录一个人主要经历、政治面貌、品德作风等个人情况的文件材料,是用人单位了解一个人情况的非常重要的资料。那么如果真谣传所说把申请助学贷款记入档案目的是为了体现什么?说明这个人家里穷?

关于定向就业这个就更可笑了。关于定向就业的政策和助学贷款根本就是风马牛不相及的两个事儿,是否选择定向就业本来就是学生自愿选择的事情,助学贷款业务跟这个不相干的有什么关系?

还有就是无论是什么学校,211也好985也好二本也好还是大专也好,都没有任何理由区别对待任何一个助学贷款的借款学生,除非你上的是f4念的明德大学或者楚雨荨读的艾利斯顿学院。申请助学贷款上学,你一不欠学费,二是正大光明向银行贷款,有啥理由和原因去区别对待你啊?

还有,助学贷款借款人的身份为什么会被歧视?合法合理合规的借贷,又不是占便宜借了不还或者强占他人名额,凭什么会受歧视?如果真的有人因为你申请助学贷款而其实你,那这种人你也没有必要去理他。

7.我学校的学费高,贷款额度不够,学费怎么交啊?我们学校不是按年收学费的,一年交两次学费,助学贷款我应该怎么申请啊?

借款人在签订助学贷款借款合同之后会有一个回执条需要开学之后交给学校(有可能是交给导员有可能是统一交给某个经办老师),学校将回执条录入系统之后借款合同才会生效,等到11月份全国助学贷款统一发放之后高校老师会使用助学贷款系统自动从借款人的指定账户中将贷款划扣作为学费。

目前国家开发银行助学贷款已经覆盖全国2830所高校,对所有学校的发放流程都是一样的。但是每个学校的财务制度都个有不同,如果借款学生需自付部分学费或者学校学费缴纳制度特殊,需要借款人联系自己学校导员或者财务部门的老师,根据学校的规章制度来办理。

一般学费高于贷款额度的情况,有的学校可能会要求学生开学就先将学费的余额补上,有的学校可能为了方便让学生在十一月份贷款发放的时候把余额存在指定账户里统一扣收。总之这个事而我或者问银行我们都不知道怎么办,还是要去问学校的。

8.我征信不好/有网贷(支某宝/某东白条等等)/有逾期,能申请助学贷款么?

嗯。。。

![图片[6]-真·专业小姐姐带你解读国家开发银行助学贷款-5.2020年度7月答疑汇总-一鸣资源网](https://www.yiming818.com/wp-content/uploads/v2-765db97a7592c7b32e3267544ae818ec_720w.webp.jpg)

说实话,我本人是不太喜欢回答这类问题的。

当初我在银行任职的时候从来没有借款人问过我此类的问题,估计可能是因为我当时是代表银行官方,所以有这种情况的小同学怕被秒拒所以就没有勇气打电话咨询。如果站在银行官方的角度来回答,那肯定是否定的,因为在官方的助学贷款借款人申请条件中第二条就是是诚信守信、遵纪守法(第一条要求是中国国籍)。

不过现在既然已经离岗了,作为一个热心的知乎小姐姐,站在前从业人的角度来分析这个问题,其实是可以的。

先普及个小知识,根据《征信业管理条例》征信机构查询个人征信信息的应当取得信息主体本人的书面同意并约定内容。直白点说,就是如果银行或者任何金融机构想要查询你的个人征信必须和你签订书面协议而且在协议上要说明查询征信的用途。

如果是有过网贷或者申请信用卡经历的小同学,不知道你们有没有注意过就是你们在申请的时候在申请的过程中会有一个查询授信的环节(一般会是点个确认或者勾选同意选项),即借款人同意机构查询本人征信并将本次贷款信息报送至征信信息系统。我相信你们一定都没注意过的,就是因为你们轻易的同意授信所以网贷或银行可以查询你的个人征信然后再根据你的征信给你审批处相应的信用额度,同时无论审批通过与否都会在你的个人征信上面留下一次查询的记录。

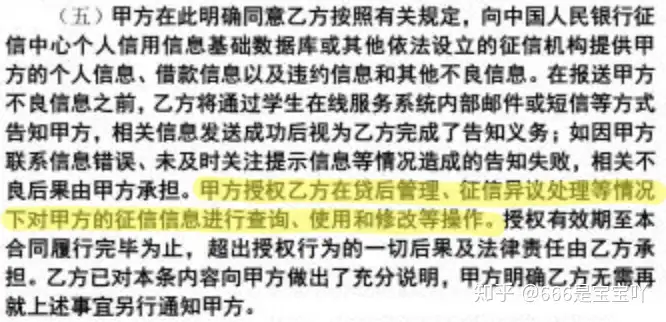

现在我们来仔细阅读一下2019-2020学年度生源地助学贷款的借款合同中关于征信授信相关的内容(甲方就是借款人,乙方就是国开行)

借款人同意银行向个人征信报送自己的个人信息、借款信息。借款人对银行授权对个人征信信息的查询、使用和修改仅用于贷后管理和征信异议的处理。没有写贷款审核这一用途。

也就是说,助学贷款在贷款审批的环节中是不查询借款人的个人征信的。

举个很有味道的栗子,就好比某篮球馆要求所有进馆打球的人都必须穿袜子,但是把门的大爷不会让每个人在门口把鞋脱了检查,所以你鞋里面没穿袜子进馆大爷也不会拦着你。(有内味了)

所以说,作为没有收入能力的学生,还没有参加工作就已经征信不良了,从客观事实上其实就是一种不诚信的行为。虽然你们申请助学贷款可以成功通过审批收到贷款,但是请你们一定一定一定要珍视自己的个人征信。

助学贷款虽然申请门槛低审核过程宽松,但是你们所签订的借款合同是一份具有法律效益的合同,签订合同即借款人承诺会按照合同约定按时还款,如违约一切不良后果将由自己承担。

以上就是我最近收到的高频的问题,我知道和去年一样,等到开学的时候又会有一大堆小可爱跑来问我借款有没有审核成功啊,申请信息填错了怎么改啊,贷款到底什么时候到账啊等等等等,九月下旬到十月份会有一大波人跑来问我贷款忘还了怎么办啊,逾期几天上不上征信啊这种问题,然后等到十一二月份的时候又又会来一群小可爱跑来问我助学贷款怎么还没到账啊,学校老师怎么没扣学费啊,贷款余额什么时候能提现啊等等等等这些问题。反正就是在知乎助学贷款的这个话题下我能火到过年。。。

怎么说呢,国开行现在又不给我开工资,我也不知道我写这么多图的是啥?

当然是贪图你们的点赞加收藏啦!!!!

你们这些小可爱们记得把点赞+收藏+关注的排面摆摆好,后续我有时间还是会更新的哟~